Decisione N. 5379 del 16 maggio 2017

COLLEGIO DI TORINO

composto dai signori:

Presidente ……………………………………...............................................................…………(TO) LUCCHINI GUASTALLA

Membro designato dalla Banca d'Italia …………….....................................................…(TO) VIETTI

Membro designato dalla Banca d'Italia …………....................................................…….(TO) COTTERLI

Membro designato da Associazione rappresentativa degli intermediari ……………….(TO) SANTARELLI

Membro designato da Associazione rappresentativa dei clienti ……………………...……(TO) SCARANO

Relatore ESTERNI - MARINA SANTARELLI

Nella seduta del 07/04/2017 dopo aver esaminato:

- il ricorso e la documentazione allegata

- le controdeduzioni dell’intermediario e la relativa documentazione

- la relazione della Segreteria tecnica

FATTO

Il ricorrente adisce questo Arbitro in relazione alle modalità di estinzione anticipata di un contratto di mutuo stipulato con l’intermediario resistente. Riferisce in particolare il ricorrente che il mutuo in questione rappresenta “un prodotto davvero complicato per un semplice consumatore, certo non adatto a chi sta chiedendo soldi in prestito per l’acquisito della sua abitazione principale”, in quanto, in caso di estinzione anticipata, il calcolo del debito residuo presuppone una prima determinazione in Euro, la successiva conversione in Franchi Svizzeri ad un tasso di cambio convenzionale e una nuova riconversione in Euro al tasso di cambio rilevato al momento dell’estinzione. Soggiunge il ricorrente che il meccanismo così descritto “rappresenta una pura speculazione sull’andamento del cambio” che, dalla fine del 2014, a seguito dell’apprezzamento della valuta svizzera sull’Euro, comporta conseguenze particolarmente negative per il mutuatario che intenda procedere all’estinzione anticipata. Tanto che, nel corso del 2016, richiesti i conteggi per l’estinzione anticipata (finalizzata alla surroga del mutuo con una diversa banca), gli veniva indicato un importo da corrispondere per l’estinzione così elevato da rendere troppo onerosa l’estinzione anticipata. Ritenuta, pertanto, sussistente la violazione dell’art. 120 ter TUB, che vieta l’applicazione di penali in caso di anticipata estinzione e comunque la vessatorietà delle relative previsioni contrattuali, il ricorrente chiede che venga accertato (1) “il carattere indebito della pretesa dell’intermediario, a titolo di rivalutazione”; (2) “la nullità ... di qualsivoglia clausola contrattuale sulla quale eventualmente l’intermediario volesse fondare la richiesta di ‘rivalutazione’”; (3) l’infondatezza del “criterio di calcolo indicato e utilizzato dalla Banca nel promemoria di calcolo”; nonché ordinato il rimborso spese per “la consulenza effettuata presso Associazione dei consumatori” oltre al “risarcimento del danno ... nella misura di una somma pari al 20% dell’ammontrare della rivalutazione del capitale da restituire”.

L’intermediario contesta la domanda e chiede che il ricorso venga dichiarato inammissibile o, in subordine, respinto in quanto infondato, sviluppando articolate considerazioni in fatto e in diritto. In sintesi, riferiti i dati essenziali delle vicende contrattuali, tiene a precisare che, come chiaramente indicato nel contratto, il finanziamento appartiene alla categoria dei mutui indicizzati a valuta estera (nel caso di specie, il franco svizzero) ed è pertanto caratterizzato dalla circostanza che – nonostante l’importo erogato e le rate siano corrisposti in euro – la valuta di riferimento ai fini del calcolo delle rate di ammortamento è il franco svizzero. Pertanto (a) l’importo delle rate è dipendente dall’andamento del tasso di cambio tra euro e franco svizzero, secondo un meccanismo di conguaglio semestrale; (b) in caso di estinzione anticipata, l’importo da restituire dev’essere quindi calcolato tenendo conto del meccanismo di indicizzazione e, pertanto, riportando il valore del capitale residuo (espresso in euro) al corrispondente valore in franchi svizzeri secondo il tasso di cambio convenzionale e convertendo nuovamente in euro tale importo al tasso di cambio corrente al momento dell’estinzione (cfr. art. 7 del contratto, ove è descritto compiutamente il meccanismo di calcolo dell’importo che il mutuatario è tenuto a corrispondere). Secondo l’intermediario la relativa disposizione è assolutamente chiara e conforme alle norme di trasparenza, esplicitando tutti i passaggi logici da compiere ai fini del calcolo dell’importo dovuto dal mutuatario, comunque oggetto di comunicazioni inviate dall’intermediario anche successivamente alla stipulazione. Inoltre, dal comento che il ricorrente, ricevuto il conteggio estintivo, non ha estinto anticipatamente il finanziamento, la clausola controversa non ha mai trovato applicazione, con l’effetto che, non essendosi mai realizzata una “operazione o comportamento successivo al gennaio 2009”, non sussiste la competenza ratione temporis dell’ABF, anche in virtù del fatto che il contratto è stato stipulato prima del 1° gennaio 2009. Tutto ciò a prescindere dal fatto che la clausola controversa, oltre ad essere conforme alle norme di trasparenza, deve ritenersi perfettamente conforme anche alle disposizioni del Codice del consumo, non potendo ritenersi vessatoria ai sensi degli artt. 33 e 36 del Codice stesso.

DIRITTO

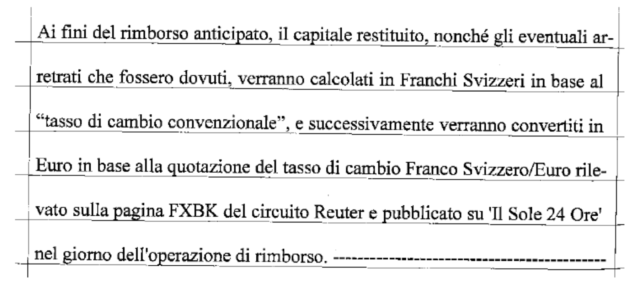

Preliminarmente è necessario rilevare come nel caso in esame vi sia solo una parziale corrispondenza tra reclamo e ricorso. Difatti, emerge dal confronto che mentre con il reclamo il ricorrente ha chiesto che l’art. 7 del contratto (che prevede, in caso di estinzione anticipata, la doppia conversione del debito residuo al tasso convenzionale e di mercato) non venisse applicato, con il ricorso ha svolto domande più ampie che vanno dall’accertamento della nullità della citata disposizione al risarcimento del danno asseritamente subito per effetto delle pattuizioni contenute nel contratto. A tal proposito deve quindi dichiararsi l’improcedibilità/inammissibilità del ricorso per quelle domande che non erano state neppure adombrate nel reclamo e comunque per la domanda di accertamento della dedotta nullità, che, come è noto, rappresenta un vizio genetico del contratto e quindi comporterebbe, ove accolta, una pronuncia che questo Collegio non può rendere ratione temporis, dal momento che il contratto di cui si discute risale al 2007. Detto ciò, come emerge dalla ricostruzione in fatto, il ricorso verte, per limitarsi alle domande ammissibili, sul “carattere indebito della pretesa dell’intermediario, a titolo di rivalutazione” e sull’infondatezza del “criterio di calcolo indicato e utilizzato dalla Banca nel promemoria di calcolo” previsto dall’art. 7 del contratto sia per il caso di “rimborso parziale che totale”; articolo che prevede un meccanismo di doppia conversione del debito residuo al fine di calcolare la somma dovuta per l’estinzione anticipata. Tale clausola, che nella specie è pacifico non sia stata effettivamente applicata, ma di cui viene contestata la legittimità, recita come segue :

Come è stato rilevato in altre vicende aventi ad oggetto il medesimo meccanismo ed il medesimo schema contrattuale, l’operatività di tale previsione va esaminata alla luce delle disposizioni che attengono alla corretta e trasparente informativa del consumatore e alla luce di tutte le disposizioni contrattuali, in modo da verificare se il funzionamento concreto del meccanismo di conversione della valuta estera nonché il rapporto fra tale meccanismo e quello previsto da altre clausole relative all’erogazione del mutuo sia stato adeguatamente illustrato e convenuto. Ciò anche al fine di valutare l’eventuale abusività ai sensi dell’art. 3, paragrafo 1, della direttiva 93/13/CEE se «malgrado il requisito della buona fede, [determini] un significativo squilibrio dei diritti e degli obblighi delle parti derivanti dal contratto». In proposito il Collegio di Coordinamento con varie decisioni (cfr. nn. 4135/2015, 5855/15, 5866/15, 5874/15) ed in particolare con la n. 5866/15 ha evidenziato, alla stregua dell’orientamento in materia della Corte di Cassazione, “la necessità che le clausole contrattuali e i comportamenti delle parti contraenti siano conformi alle regole di correttezza, trasparenza ed equità e che la violazione dei suddetti principi comporta la nullità delle clausole contrattuali che non li rispettano”. In secondo luogo ha osservato che la clausola sottoposta al suo esame (identica a quella di cui si discute) non espone “in maniera trasparente il funzionamento concreto del meccanismo di conversione della valuta estera” né “il rapporto tra tale meccanismo e quello prescritto da altre clausole relative all’erogazione del mutuo, cosicché essa, secondo quanto ritenuto dalla Corte di giustizia dell’Unione nella sentenza che è già stata più volte menzionata, sembra porsi in contrasto con l’art. 4, paragrafo 2, della direttiva 93/13/CEE (ovvero con l’art. 34, 2° comma, cod. cons.), oltre che contro il predetto orientamento della Corte di Cassazione. Infatti, come si detto, detta clausola contrattuale si limita a prospettare che gli importi già restituiti o ancora dovuti dal mutuatario siano dapprima convertiti in franchi svizzeri al “tasso di cambio convenzionale”, e l’importo così ottenuto sia poi riconvertito in euro al tasso di cambio corrente, ma non espone affatto le operazioni aritmetiche che debbano essere eseguite al fine di realizzare tale duplice conversione da una valuta all’altra (e viceversa)”. Il Collegio di Coordinamento ha, quindi, ritenuto sussistente la violazione della fondamentale regola della trasparenza e cioè della obiettivamente agevole comprensibilità, con la conseguente nullità della clausola.

Quanto alle conseguenze di tale nullità, il Collegio di Coordinamento, che in quella sede poteva ratione temporis pronunciare la nullità, ha richiamato la già menzionata sentenza della Corte di giustizia dell’Unione europea secondo cui : «L’articolo 6, paragrafo 1, della direttiva 93/13 deve essere interpretato nel senso che, [...] ove un contratto concluso tra un professionista e un consumatore non può sussistere dopo l’eliminazione di una clausola abusiva, tale disposizione non osta a una regola di diritto nazionale che permette al giudice nazionale di ovviare alla nullità della suddetta clausola sostituendo a quest’ultima una disposizione di diritto nazionale di natura suppletiva». E così si è detto che, anche in linea con la Corte di Cassazione (n. 20686/2013) secondo cui l’accertata nullità della clausola (in quel caso) concernente le modalità del calcolo degli interessi non travolge il contratto, ma impone al giudice un nuovo calcolo degli stessi, alla nullità di una clausola abusiva ai sensi dell’art. 36 cod. cons. consegue l’applicazione della norma di diritto dispositivo alla quale il predisponente aveva inteso derogare a proprio vantaggio (n. 3995/2014). Norma che, tenuto conto della materia del contendere, è stata individuata nell’art. 125-sexies, 1° comma, T.U.B.. (corrispondente all’art. 16, paragrafo 1, della direttiva 2008/48/CE relativa ai contratti di credito ai consumatori e che abroga la direttiva 87/102/CEE) per la quale “Il consumatore può rimborsare anticipatamente in qualsiasi momento, in tutto o in parte, l’importo dovuto al finanziatore”. Tutto ciò con l’effetto che, accertata la nullità della clausola contenuta nell’art. 7 del contratto stipulato tra le parti del presente giudizio e tenuto conto del principio nominalistico di cui all’art. 1277, 1° comma, c.c., l’intermediario dovrà effettuare il conteggio dell’anticipata estinzione del finanziamento senza praticare la duplice conversione indicata dall’art. 7 di cui è stata dichiarata la nullità.

Nel caso di specie, così come altre posizioni decise da questo Arbitro in relazione alla medesima clausola oggetto di contestazione (cfr. decisione 5874/2015), la nullità della clausola, per le ragioni già dette, non può venire dichiarata, ma il Collegio può accertare il diritto del ricorrente, in caso di estinzione anticipata, di veder calcolare il debito residuo alla luce dei principi sopra ricordati ed in particolare alla luce del dato contrattuale epurato della clausola dal meccanismo della doppia conversione, con l’effetto che il capitale residuo che il ricorrente dovrà in ipotesi restituire sarà pari alla differenza tra la somma inizialmente mutuata e l’ammontare complessivo delle quote capitale già restituite, queste ultime calcolate secondo la contrattuale indicizzazione al Franco svizzero, senza praticare la duplice conversione prevista dalla clausola di cui è stata dichiarata la nullità (cfr. decisione Collegio di Milano n. 45012016).

Solo per completezza si segnala che la domanda risarcitoria avanzata dal ricorrente, improcedibile perché non contemplata nel reclamo, è comunque generica e priva di elementi probatori a suo sostegno.

P.Q.M.

Il Collegio dichiara il ricorso parzialmente inammissibile e, in parziale accoglimento della parte residua, dispone che l’intermediario resistente, in sede di eventuale estinzione, applichi i criteri di cui in motivazione.

Il Collegio dispone inoltre, ai sensi della vigente normativa, che l'intermediario corrisponda alla Banca d'Italia la somma di € 200,00, quale contributo alle spese della procedura, e alla parte ricorrente la somma di € 20,00, quale rimborso della somma versata alla presentazione del ricorso.

IL PRESIDENTE

EMANUELE CESARE LUCCHINI GUASTAI